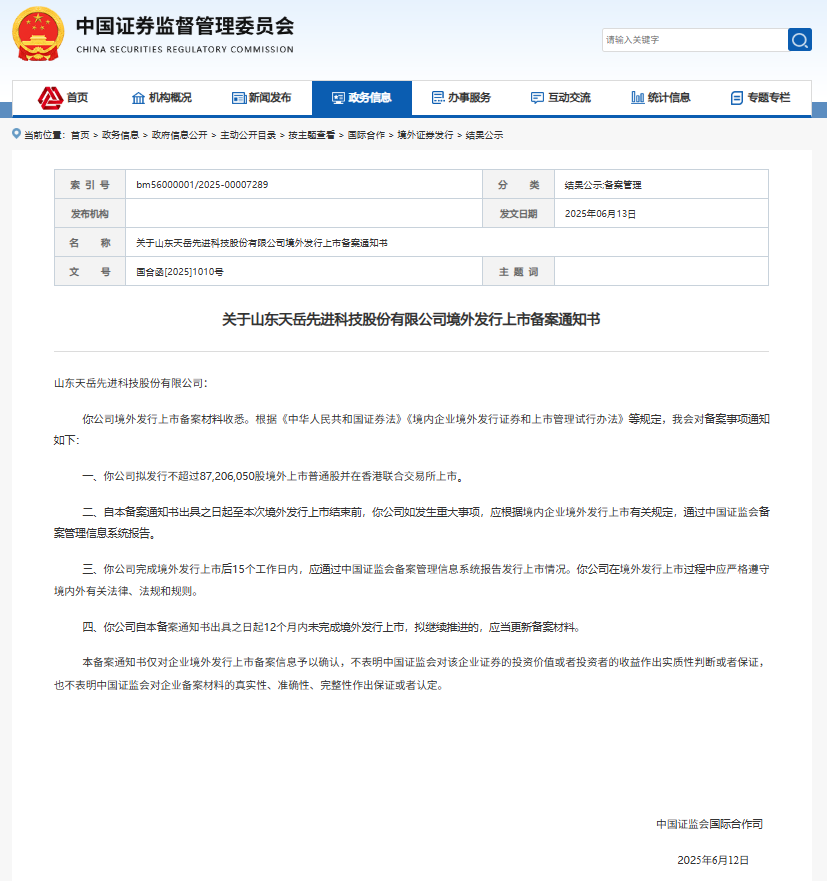

2025年6月13日,山东天岳先进科技股份有限公司(简称“天岳先进”)公告,公司已收到中国证监会《关于山东天岳先进科技股份有限公司境外发行上市备案通知书》,获准拟在香港联交所发行不超过8720万股普通股(H股)。本次H股发行是继2022年科创板上市后的又一里程碑,若最终顺利完成,天岳先进将成为A+H双地上市的第三代半导体材料企业,资本平台更加国际化、多元化。

点评:A+H双地上市不仅有助于公司拓宽融资渠道、提升国际知名度,更有助于引入国际投资者资源,为其未来技术升级和全球扩张提供坚实保障。

二、企业简介及技术实力

1. 发展历程与产业定位

天岳先进成立于2010年,总部位于山东济南,是国内第三代半导体宽禁带材料(碳化硅 SiC)领域的领军企业。公司聚焦高质量半绝缘型与导电型碳化硅单晶衬底材料的自主研发、规模制造与销售,属于半导体产业链上游核心环节。

-

产品突破节点:

-

2015年:率先实现4英寸SiC衬底大规模生产;

-

2021年:突破6英寸产品量产,填补国内空白;

-

2023年:8英寸量产能力达成,进入国际先进行列;

-

2024年:发布12英寸SiC衬底产品,标志中国SiC材料产业正式迈入国际高端竞争行列。

-

2. 技术壁垒与市场地位

天岳先进掌握了PVT(物理气相传输)、高温化学气相沉积等多项SiC晶体生长和加工核心工艺,具备从材料制备到加工的完整自主知识产权链条。公司现有半绝缘型与导电型两大产品线,广泛应用于电力电子、射频通信、新能源汽车、轨道交通、光伏逆变器等战略产业领域。

-

半绝缘型:主要用于5G、雷达等微波通信与射频器件。

-

导电型:广泛用于高压大功率功率器件(IGBT、MOSFET)。

技术点评:SiC材料下游需求正快速爆发,8英寸产品代表工艺难度和产线规模的“天花板”,仅有美、日等极少数企业具备全流程量产能力,天岳先进此举打破国外垄断、保障中国产业自主安全。

三、经营业绩与财务数据深度解析

1. 年度及季度财报

-

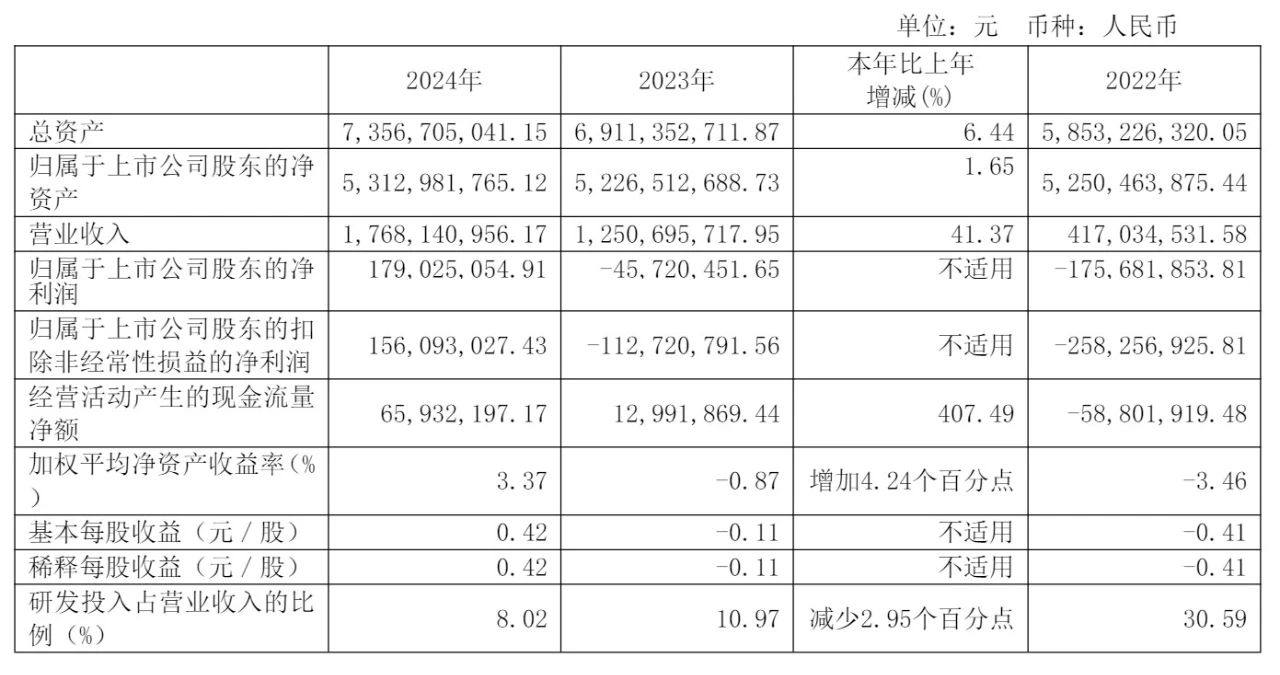

2024年全年

-

-

营业收入:17.68亿元(同比增长41.4%)

-

净利润:1.79亿元(去年同期为-4572万元,成功扭亏为盈)

-

扣非净利润:1.56亿元(同比大幅改善)

-

主要得益于新能源汽车、光伏发电、储能、新基建等产业的拉动,以及公司高端产能逐步释放。

-

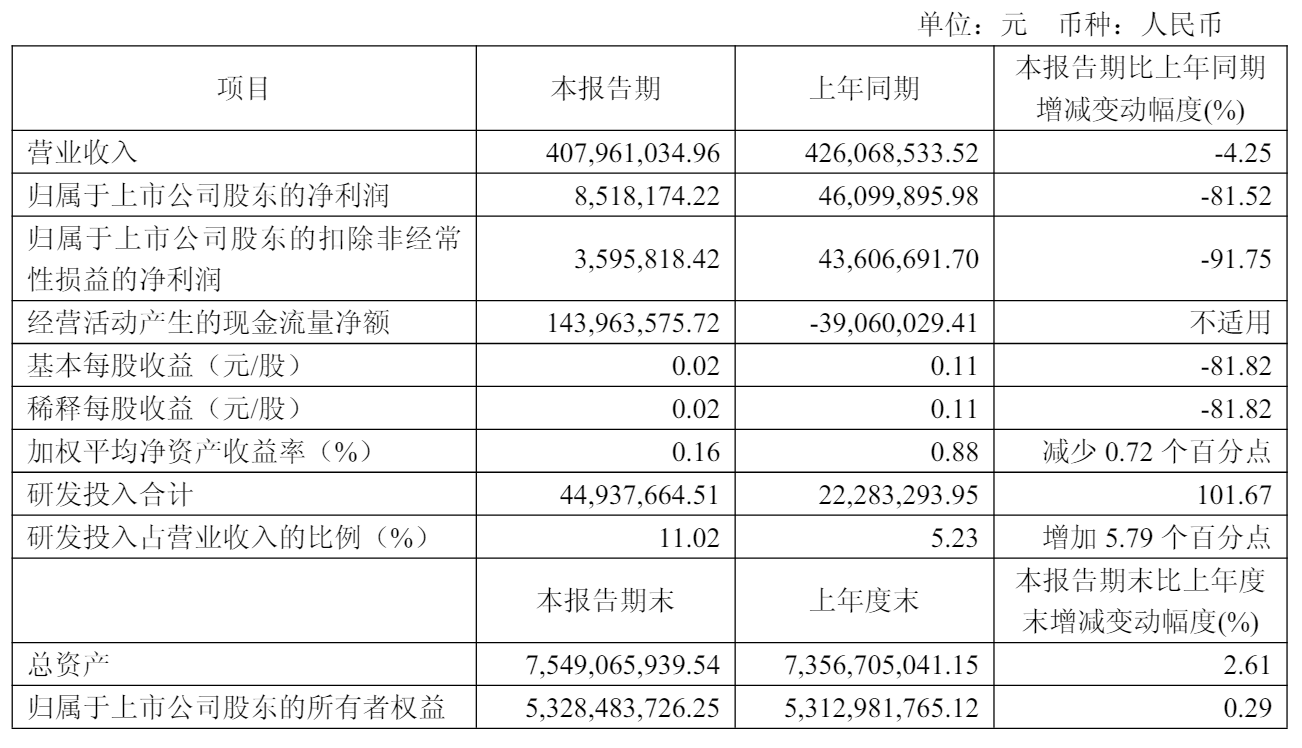

2025年Q1

-

-

营业收入:4.08亿元(同比下降4.25%)

-

净利润:852万元(同比下降81.52%)

-

扣非净利润:359万元(同比下降92%)

-

利润下降原因:行业周期性调整(新能源汽车需求阶段性波动)、市场价格竞争加剧、新投产产线尚未完全释放效益、固定费用摊销增加等。说明高端产能消化和下游市场承压,短期盈利受压,但长期成长逻辑未变。

2. 产能布局与发展趋势

-

产能突破:从4英寸→6英寸→8英寸→12英寸,实现了全尺寸覆盖。

-

行业地位:中国SiC领域首家掌握12英寸大尺寸衬底技术量产能力的企业,国际可比仅有Cree(Wolfspeed)、Rohm、II-VI等少数巨头。

产业分析:大尺寸SiC衬底的技术壁垒极高,是未来功率器件降本增效的关键。12英寸产线具备规模经济优势,有望支撑国内外下游功率半导体器件的“国产替代”浪潮。

四、股东结构与战略资本分析

截至2025年3月31日,天岳先进主要股东结构如下:

-

宗艳民(实控人/董事长):持股30.09%,为企业核心创始与技术带头人

-

中建材私募基金(国材基金):9%,国资背景,产业投资

-

华为哈勃科技创业投资有限公司:6.34%,为华为旗下战略投资,强化产业协同与国产替代

-

海通新能源私募基金:5.52%

-

上海麦明企业管理中心:5.38%

-

上海铸傲企业管理中心:3%

-

其余为公募基金、银行、险资等长期资本

点评:华为的入股极具象征意义,体现天岳先进SiC材料在下一代通信、新能源、车规级芯片等领域的“国家队”地位。多元化国有、产业资本背景有利于企业跨产业深度协同和政策资源整合。

五、行业格局与未来展望

1. 行业地位及政策机遇

天岳先进作为国内SiC材料“独角兽”,得益于中国第三代半导体产业链补短板政策、国家战略新兴产业布局支持。目前国内SiC市场年复合增长率高达30%以上,2024年市场规模突破百亿,预计2030年将突破千亿级。

-

市场应用驱动:新能源汽车电驱/快充、轨道交通、光伏逆变、储能、充电桩、5G通信、军用雷达等

-

下游客户:比亚迪、华为、阳光电源、中车等龙头企业

2. 技术壁垒与成长逻辑

-

全尺寸衬底产能:8/12英寸量产是全球最前沿水平

-

自主知识产权:多项PVT、HTCVD等SiC生长、加工核心专利

-

供应链安全:保障中国关键电子/能源/交通/国防自主可控

3. 风险与挑战

-

行业短期周期波动与价格压力

-

大尺寸产能释放与消化周期

-

国际巨头竞争及核心工艺专利限制

-

下游新能源汽车、光伏等产业需求弹性

一颗芯片的制造工艺非常复杂,需经过几千道工序,加工的每个阶段都面临难点。欢迎加入艾邦半导体产业微信群:

长按识别二维码关注公众号,点击下方菜单栏左侧“微信群”,申请加入群聊