瑞萨电子与Wolfspeed签署10年碳化硅晶圆供应协议。根据协议,瑞萨电子已向Wolfspeed支付了20亿美元的定金,以确保6英寸/8英寸SiC晶圆的供应,并支持Wolfspeed的美国产能扩张计划。受此消息影响,Wolfspeed股价11.02%,收于62.99美元/股,创3月31日以来收盘新高。

图片来源于:同花顺

图片来源于:同花顺

据介绍,这项为期10年的供应协议,要求Wolfspeed 自2025 年开始向瑞萨电子提供 150 毫米(6英寸)碳化硅裸片和外延晶圆。不仅强化了Wolfspeed公司在全行业范围内从硅半导体功率器件过渡到碳化硅半导体功率器件的愿景。该协议还预计Wolfspeed在最近宣布的 John Palmour 碳化硅制造中心(“JP”)全面投入运营后,开始向瑞萨电子提供200mm(8英寸)碳化硅裸片和外延片。

图片来源于:网络

图片来源于:网络

· 价值20亿美金的碳化硅项目,到底有什么奇妙之处?

碳化硅产业链主要包括上游的:衬底和外延制备、中游器件和模块制作以及下游终端应用。碳化硅产业链上下游清晰,其中上游的衬底和外延是核心环节,价值量占比达70%。

图片来源于:国泰君安

图片来源于:国泰君安

· 衬底环节:

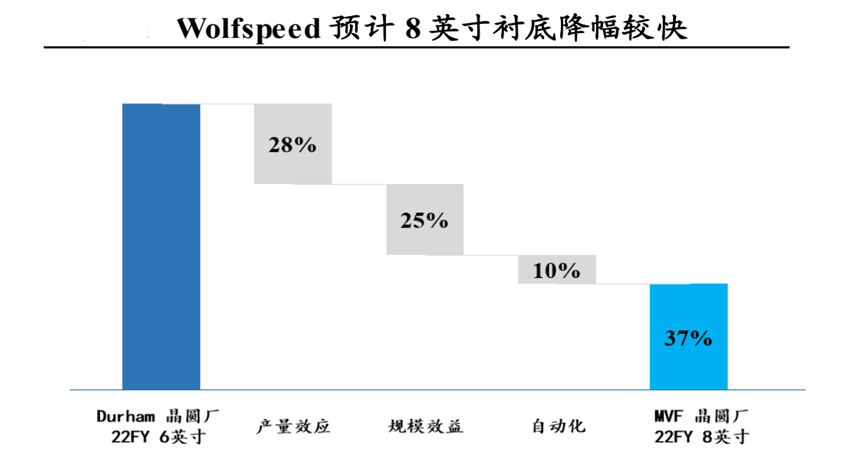

而刚刚在合同中6寸和8寸的有什么区别?根据Wolfspeed数据显示:衬底单片尺寸从 6 英寸扩大到 8 英寸时,单批次芯片产量从 448 增长到 845,同时边缘损失率从 14%降低到 7%,大大提高了晶圆利用率。所以晶圆扩径是产业趋势。

图片来源于:Wolfspeed

图片来源于:Wolfspeed

而衬底扩径对生产工艺和设备要求更严格,尺寸越大,技术问题也将会面临的更多,比如制造8英寸需要对籽晶的研制、需要解决大尺寸带来的温场不均匀、以及输运效率等一系列问题,衬底尺寸从6 英寸发展到 8 英寸,单位面积成本首先会因为良率问题有所上升,随着技术成熟度上升和竞争加剧而逐渐下降。

图片来源于:国泰君安

图片来源于:国泰君安

根据 Wolfspeed 预测,8 英寸衬底于 2024 年全面达产,单位面积制造成本相比2022 年 6 英寸衬底降幅超过 60%。到2023-2024 年碳化硅 8 英寸衬底开始具备经济型;

图片来源于:国泰君安

图片来源于:国泰君安

现阶段,国际主流尺寸为 6 英寸,逐渐向 8 英寸发展,尺寸大型化可使边缘损失率降低为 7%,提高衬底利用率。2022 年 4 月 Wolfspeed在美国纽约州莫霍克谷的全球首条 8 英寸碳化硅制造设施开业。中国由于起步晚、产业化程度低,目前主要尺寸为 4 英寸,天岳先进和天科合达发展迅速,三安光电、露笑科技等也正加大布局力度。

图片来源于:全球半导体观察

图片来源于:全球半导体观察

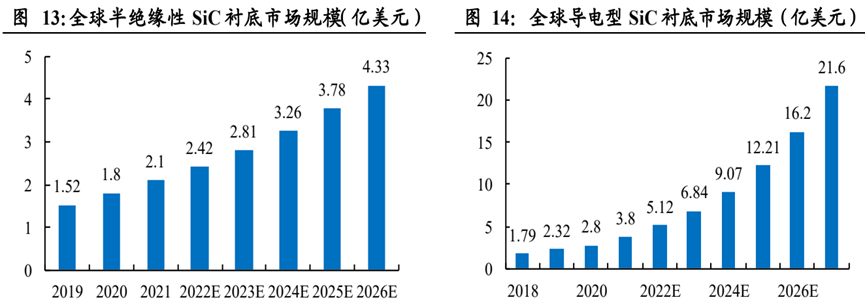

在说市场占有率之前,先了解一下品种。碳化硅衬底主要分为:导电型衬底和半绝缘性衬底,这两者的主要区别在于电阻效率不同。其中根据Yole 数

据显示:2023年导电型碳化硅衬底市场将会增长至 6.84 亿美元。

图片来源于:国泰君安

目前,导电型衬底 CR3 高达 89%,Wolfspeed 一家独大,占据 62%市场份额,天科合达发展较快,占比达 4%。

图片来源于:国泰君安

图片来源于:国泰君安

而半绝缘型衬底 CR3 更家集中高达 98%,Ⅱ-Ⅵ、Wolfspeed和山东天岳三分天下。成本高企另一原因在于工艺难度较大,良率较低。

图片来源于:国泰君安

图片来源于:国泰君安

· 外延环节:

在碳化硅器件制作时,其工艺不同于传统硅基器件,不能直接制作在碳化硅单晶材料上,必须基于单晶衬底额外生长特定的一层微米级新单晶,再在外延层上制造器件。而这个特定生长出来的部分,就叫外延。不仅可以使晶格排列整齐,也可以改善衬底表面质量。

图片来源于:网络

图片来源于:网络

在 600V 低压领域,所需外延层厚度约 6µm;而在 1200~1700V 中压领域,所需外延层厚度约 10-15µm;在 10000V 以上高压领域,所需外延层厚度达到 100µm以上。可以看到,随着器件耐压等级提升,外延厚度随之增加。

图片来源于:碳化硅芯观察

图片来源于:碳化硅芯观察

目前, Wolfspeed、Ⅱ-Ⅵ、ROHM、英飞凌等国外厂商多为衬底+外延垂直整合模式,而中国外延设备则基本由海外企业垄断,意大利LPE、德国 Aixtron、日本 Nuflare 市场占比高达 87%,中国的设备厂家如中:电科 55 所、三安集成、苏州希科等产品逐渐得到认可。

图片来源于:国泰君安

图片来源于:国泰君安

Wolfspeed(WOLF.US):公司提出 65 亿美元扩产计划,在建项目包括位于北卡罗来纳州占地 445 英亩的碳化硅材料工厂(一期项目预计于 2024 年末竣工)以及 2023 年 2 月宣布的德国萨尔州工厂。

Coherent(原 II-VI):公司预计在 2027 年实现年产 100 万片 6 英寸衬底。其 8 英寸 SiC 衬底预计在 2024 年量产。

安森美(ON.US):安森美 2021 年收购 GTAT 开始布局衬底。2022 年 7 月,安森美在京畿道富川市投资 10 亿美元,建立一个新的研究中心和晶圆制造厂,拟于 2025 年竣工。2022 年 8 月,安森美在新罕布什尔州哈德逊的碳化硅工厂剪彩落成,该基地将使安森美 2022 年底 SiC 晶圆产能同比增加五倍。2022 年 9 月,安森美在捷克罗兹诺夫扩建的碳化硅工厂落成。

天岳先进(688234):2021 年公司衬底产能约为 6.7 万片,其中半绝缘衬底仍以4 英寸为主。公司 2022 年上市募集资金 20 亿元人民币用于其上海临港新工厂的建设,新工厂建设周期为 6 年,拟于 2026 年实现满产,实现 6 英寸导电型碳化硅衬底年交付超过30 万片,一期项目原定于 2022 年三季度投产,受疫情影响有所延误。

天科合达:公司目前北京大兴一期工厂已经开始进入全面达产阶段,预计 2023 年深圳工厂产能逐渐爬坡,当前正拟募资新建北京大兴 2 期和徐州 2 期的扩产项目。

东尼电子(603595):公司于 2021 年 12 月宣布定增项目,建设周期为 3 年,满产之后实现年产 12 万片产能碳化硅半导体材料。

露笑科技(002617):公司 2022 年底衬底产能规划为 5000 片/月,2023 年 6 英寸导电型衬底产能规划为 20 万片。

三安光电(600703):2022 年公司半年报披露其月产能为 6000 片,其湖南三安半导体项目预计2025 年达产,规划配套年产能 36 万片。

原文始发于微信公众号(天风国际微服务):碳化硅专题 | 20亿美元的定金!碳化硅产业链核心环节在哪?