一、FOPLP概述

扇出型面板级封装FOPLP是对应FOWLP的技术,是将die重构在更大的方形载板上进行Fan-Out制程的技术,FOPLP能将多个芯片、无源元件互连集成在一个封装内,提供了更大的灵活性、可扩展性,并通过大批量生产对成本带来显著影响。

Source:AIOT大数据

二、市场驱动因素及技术难点分析

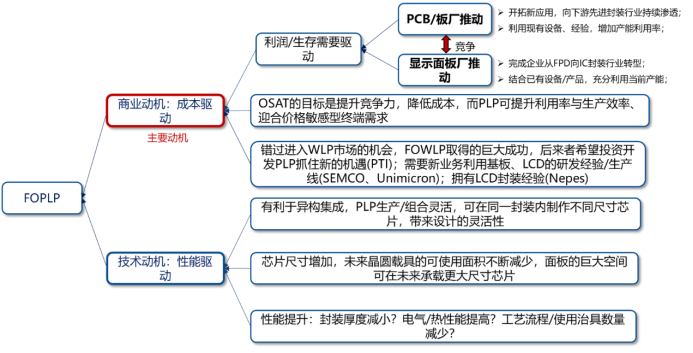

面板级封装的核心竞争力集中体现在成本优势上,也是面板级封装快速发展的最主要驱动因素。以300mm晶圆级封装与515mm×510mm面板级封装对比,面板级封装的芯片占用面积比高达93%,而晶圆级封装仅为64%,这种几何级差距直接引发生产效率(UPH)的显著分化。根据Yole数据显示,扇出型晶圆级封装(FOWLP)技术的面积使用率低于 85%,而扇出型面板级封装(FOPLP)面积使用率超过95%,可搭载更多芯片且成本低于FOWLP。从成本数据看,从300mm晶圆级封装转向板级封装可能降低66%成本。

同时,FOPLP可以利用板级的大空间提高封装效率,适配大尺寸芯片,生产灵活性强,也便于板厂和显示面板厂拓展业务。不过,其产线投资巨大,新工艺和材料不成熟,且成本优势在现阶段还需综合考量产能和稼动率等因素。

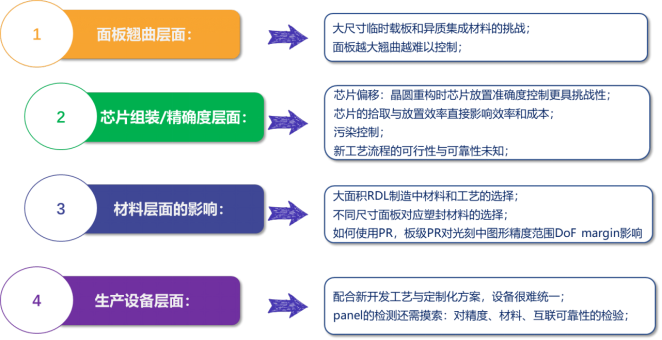

尽管面板级封装得到众多企业关注和布局,但FOPLP面临诸多技术难题。首先在面板翘曲方面,随着面板尺寸增大,翘曲现象愈发难以精准控制。一旦面板出现损坏,相较于小尺寸面板,其对整体产量造成的损耗将更为显著,严重影响生产效益。其次在芯片组装与精确度层面:当Panel尺寸增加,在晶圆重构过程中,精确把控芯片放置的准确度变得更具挑战性。芯片拾取与放置效率直接关乎板级封装的效率与成本,此外,污染控制问题以及新工艺流程的可行性与可靠性仍存在不确定性,需进一步探索验证。

最后在材料和设备层面,FOPLP所需的介电及塑封材料选择难,光刻胶的精度也需精准调控,生产设备也面临难以统一,检测方式待探索。总之,从晶圆级到面板级可能面临较大的材料和设备更新变换。

三、FOPLP参与者

当下,板级封装领域备受瞩目,国内外诸多企业纷纷抢滩布局,半导体OSAT(外包半导体组装测试厂商)、IDM(集成器件制造商)、晶圆代工厂(Foundry)等均投入巨额资金,目前大规模投入FOPLP的相关企业包括三星、日月光、力成科技、群创、华润微、奕斯伟、Nepes等企业。据4月15日经新闻报道,台积电也即将完成面板级先进芯片封装(PLP) 的研发,并计划在2027年左右开始小批量生产。

四、FOPLP的应用及市场规模预测

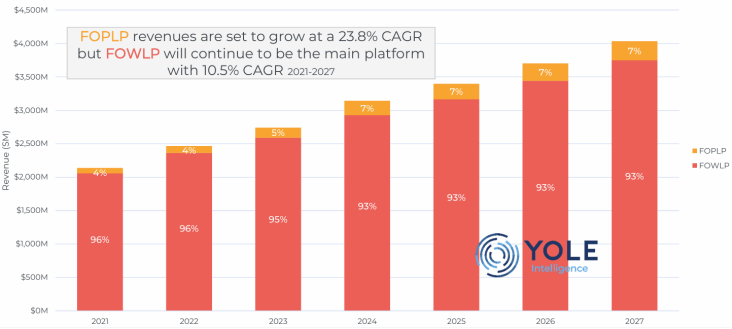

从目前扇出型封装占比角度看,WLP依旧是主流,市占率超90%。但增速已放缓。FOPLP目前主要应用于中低端市场,随着技术发展,未来可能向高端市场拓展。预计FOPLP市场渗透率将逐渐增加,但FOWLP仍将主导Fan-out市场。根据Yole数据显示,到2027年,FOWLP产量预计为350万片,FOPLP约43万片;从收入看,WLP主流地位依旧,但PLP复合增长率达23.8%。

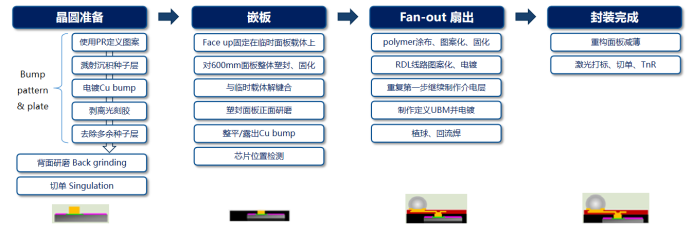

五、工艺流程

与FOWLP类似,FOPLP工艺分为先芯片(Chip First)和后芯片(Chip Last)两种,Chip First工艺又可以进一步细分为Faceup和Face down工艺。以对于FOPLP的chip first face up结构为例,其工艺流程如下:

Soource:Approach with Large Panel Fan-Out Technology

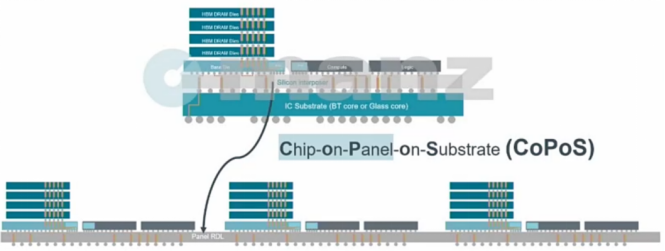

德国亚智Manz AG集团在论坛中提出了一种对未来FOPLP发展趋势的展望。未来扇出面板级封装可能结合玻璃/有机基板技术实现更精细线路制作,取代COWOS工艺中的 interposer,朝着CoPoS方向发展。

Source:Manz

六、总结

FOPLP具有降低成本、提升封装效率等优势,在多芯片封装领域潜力巨大,未来几年其复合增长率将达23.8%。众多OSAT、IDM、Foundry、显示面板企业都已切入板级封装,国内奕成科技、深圳中科四和、华天科技等企业已经开始大规模扩产,预计国内板级封装产业化进展有望加速。然而,其发展面临设备适配、工艺材料成熟度、标准统一等问题。FOPLP若要实现大规模应用,需解决翘曲抑制、精细布线、高精度芯片贴装等关键技术问题。

来源:战略规划办

编辑:文化宣传办

审核:肖彬