随着半导体技术不断逼近物理极限,先进封装已成为提升芯片性能、降低功耗、提高集成度的关键路径。行业报告显示,玻璃基板封装与硅光子技术正成为两大焦点——前者显著提升封装密度,后者突破传统电传输瓶颈,为下一代数据中心、5G通信与人工智能应用提供核心支撑。

01 AI 驱动半导体市场格局重塑 AI Reshapes Semiconductor Market Landscape

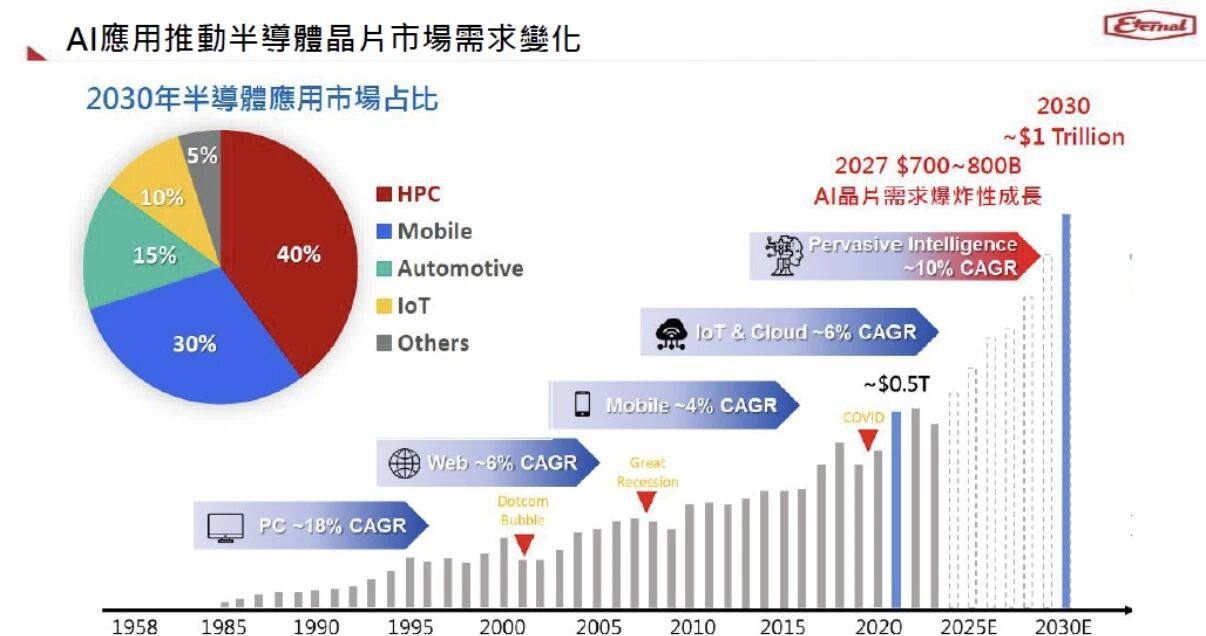

展望2030年,AI应用将成为半导体市场的主导力量,预计相关需求将达7000-8000亿美元,推动全球半导体市场规模逼近万亿美元。

从细分领域看,高性能计算(HPC)预计占据40%份额,汽车电子、移动设备与物联网紧随其后。

在AI技术普及的推动下,半导体行业年均复合增长率(CAGR)预计维持在10%左右,其中2027年AI芯片需求将迎来爆发性增长。

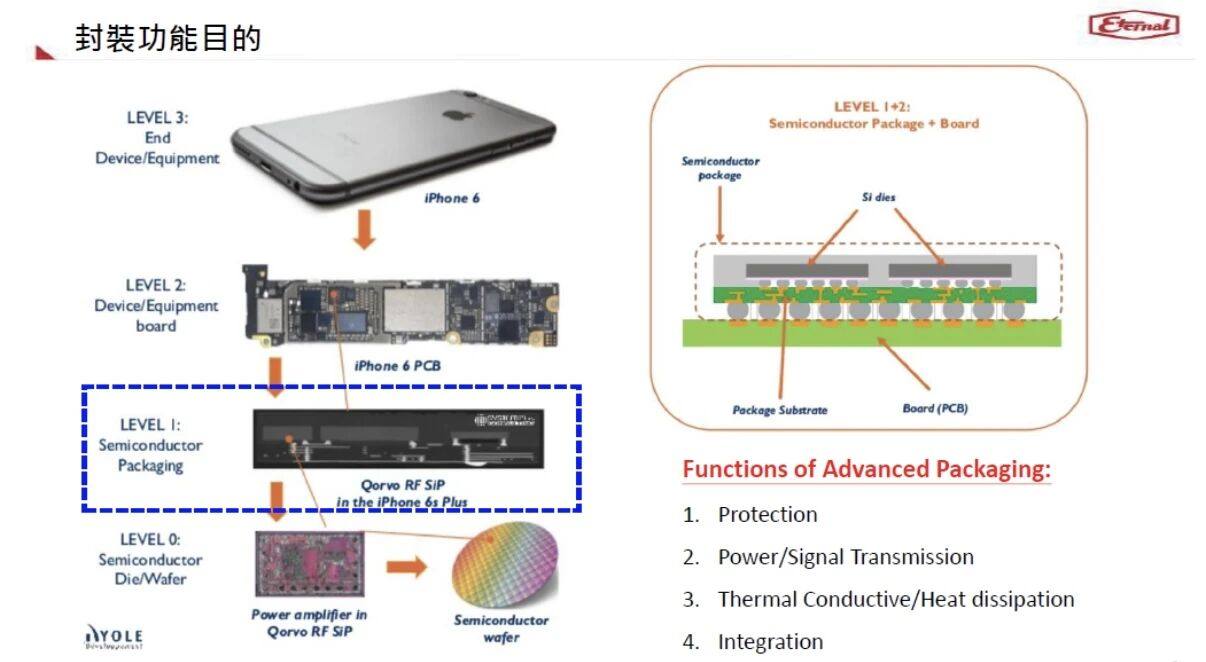

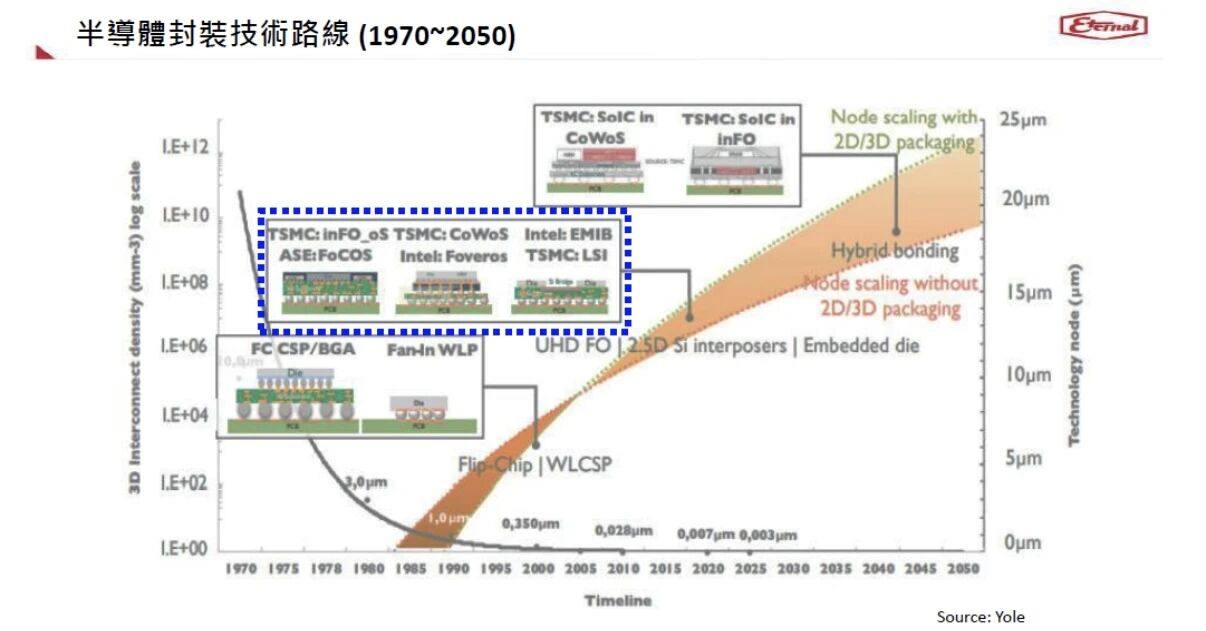

02 封装技术演进:从平面堆叠走向立体集成 From Planar Stacking to 3D Integration

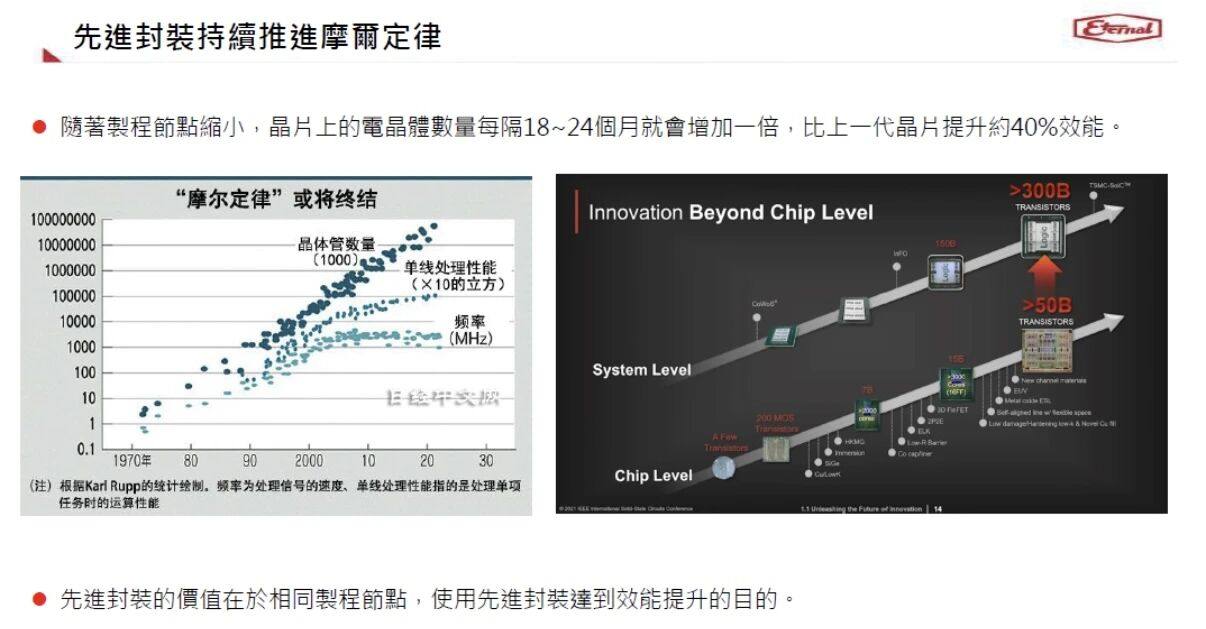

回溯1970年至今的封装发展路径,技术重心已从最初的简单结构,逐步转向2D、3D等立体集成方案。TSMC、Intel、ASE等行业龙头通过inFO、CoWoS、FoCOS、EMIB等创新技术,持续推动封装密度与性能提升。未来,随着节点缩放与混合键合等关键技术成熟,封装技术将进一步向更小尺寸、更高密度的方向演进。

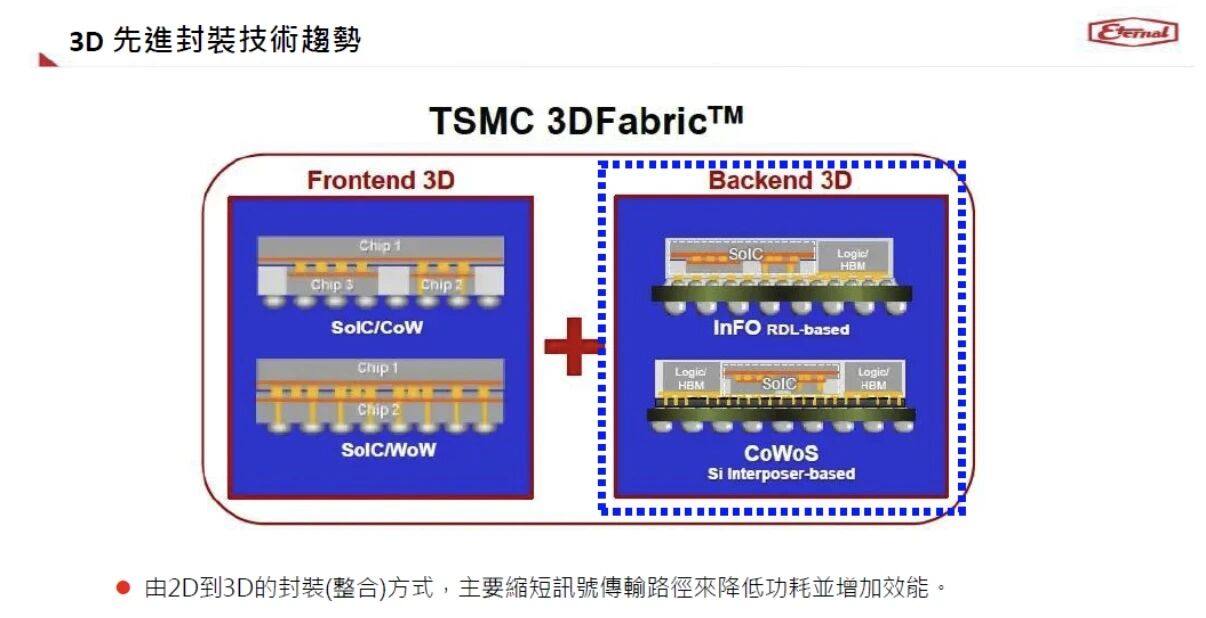

03 台积电3DFabric™:重新定义芯片集成边界 Redefining the Boundaries of Chip Integration

台积电推出的3DFabric™平台确立了前端与后端协同的3D封装路径。前端依托SoIC/CoW与SoIC/MoW实现芯片级高密度集成,后端则结合InFO与CoWoS方案,通过优化布线结构与信号路径,实现功耗降低与性能提升。这一从2D到3D的技术跨越,通过多维芯片堆叠为高性能计算与AI场景提供了新的解决方案。

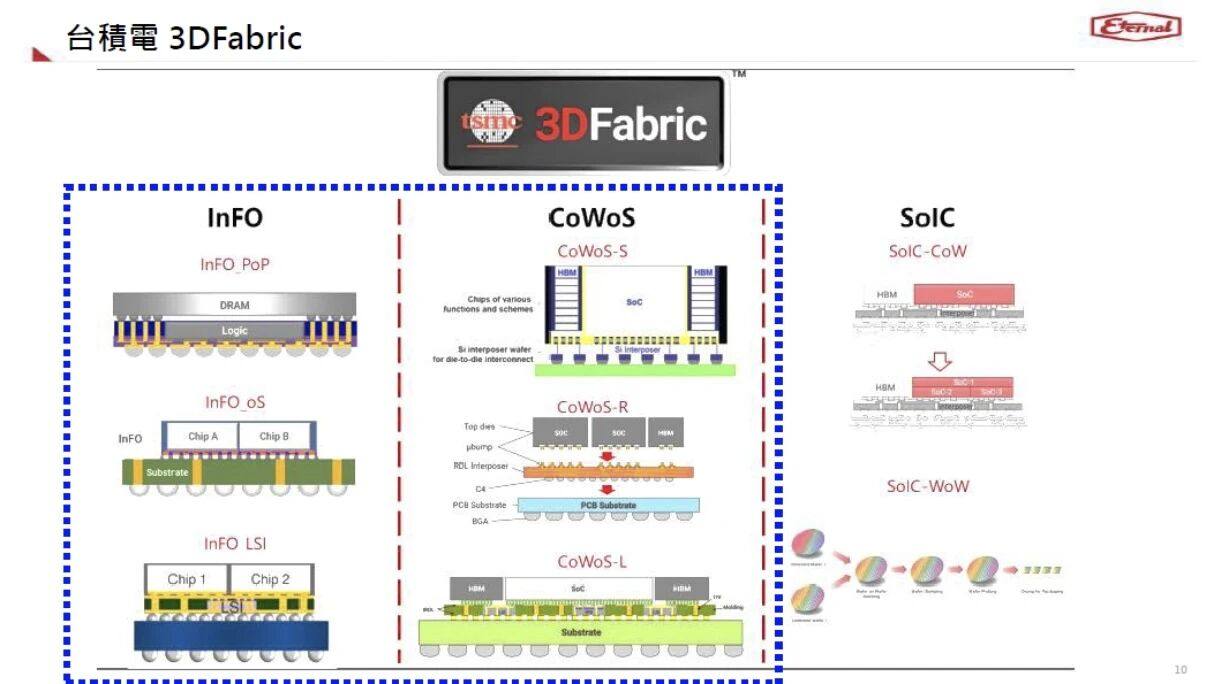

04 TSMC 3DFabric技术矩阵:多路径满足差异化需求 Multiple Paths to Meet Diverse Needs

面对多样化需求,台积电构建了完整的三维封装解决方案组合:

InFO系列:涵盖InFO PoP、InFO OS与InFO LSI,聚焦封装密度与信号传输效率,适用于移动设备与存储集成;

CoWoS系列:通过CoWoS-S、CoWoS-R与CoWoS-L等变体,实现高互连密度与异构集成,满足高性能计算需求;

SoIC系列:借助SoIC-CoW与SoIC-WoW等前沿技术,实现更高集成度与能效表现。

这一技术矩阵已成为支持5G、AI与高性能计算的重要基础。

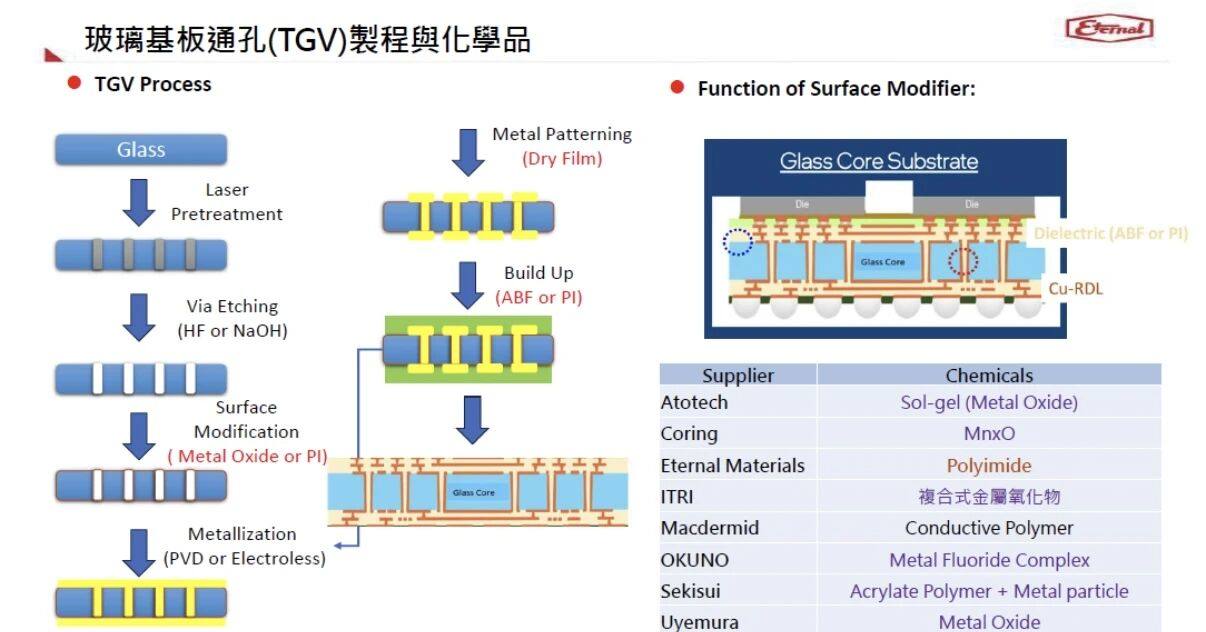

05 玻璃基板通孔(TGV)工艺突破 Breakthroughs in Through-Glass-Via (TGV) Process

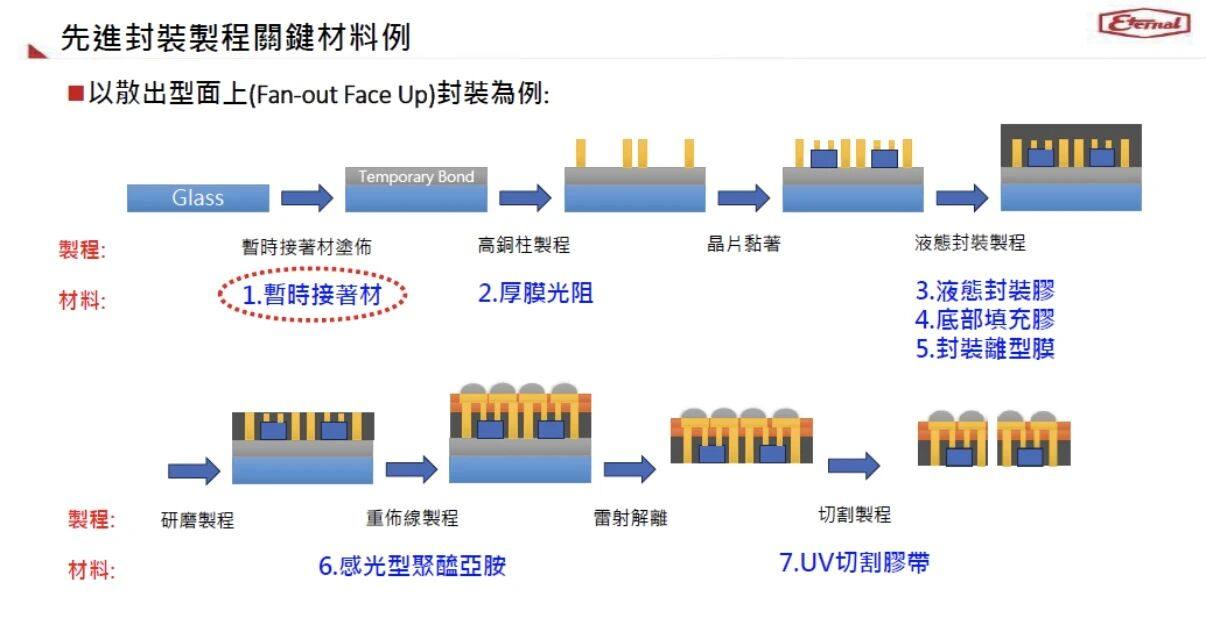

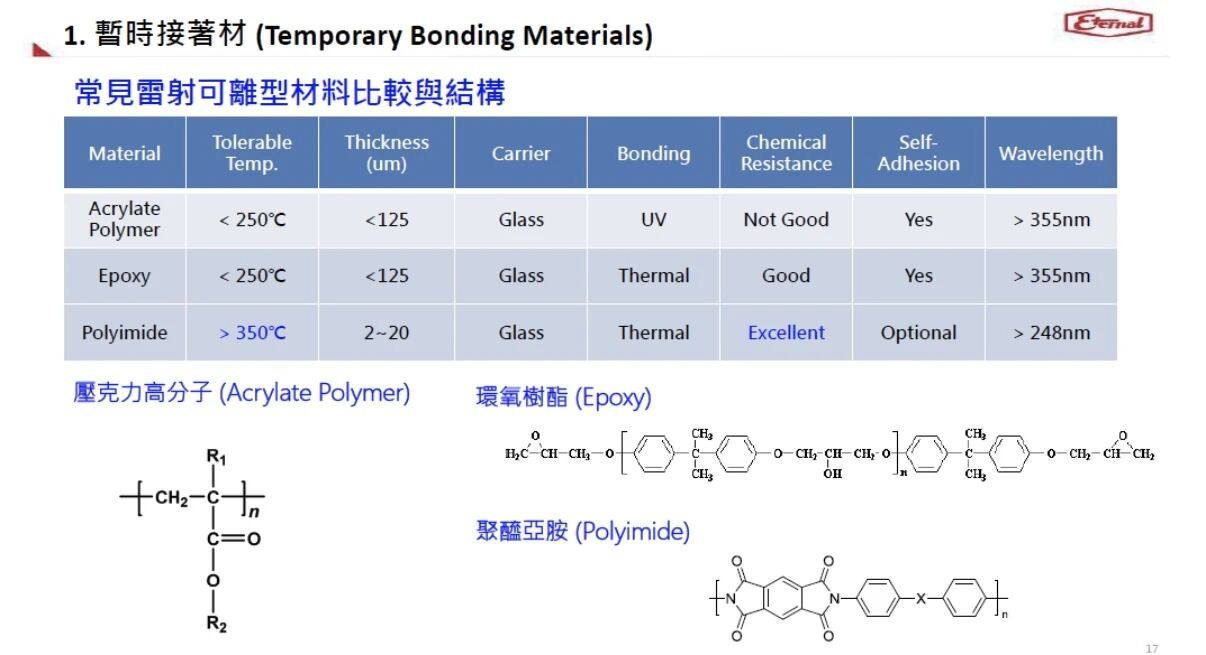

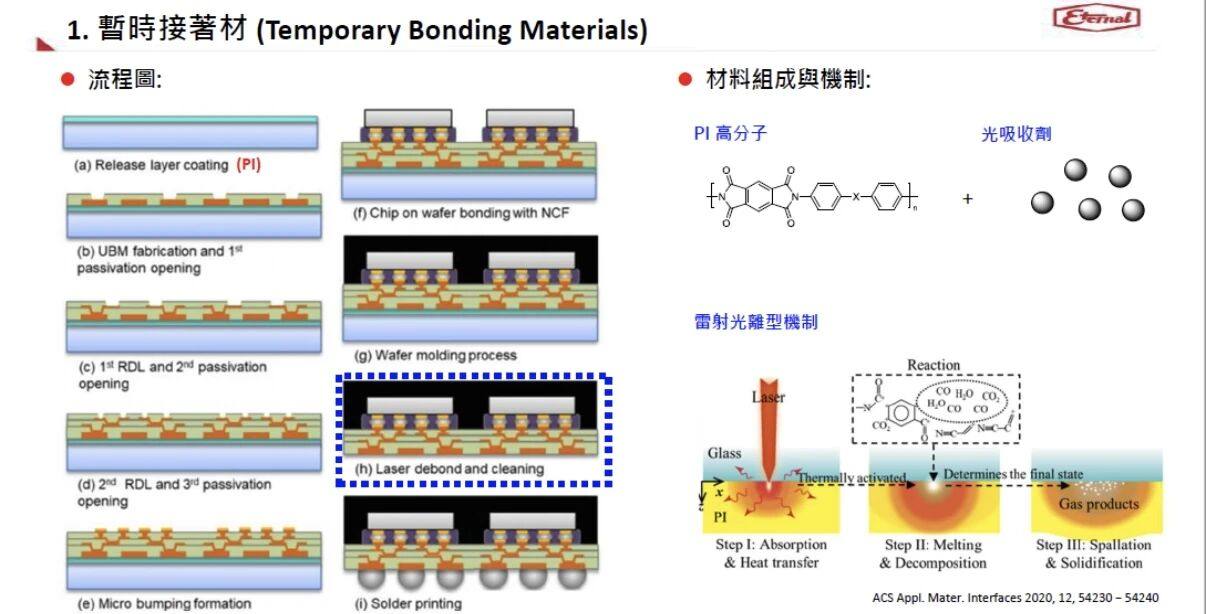

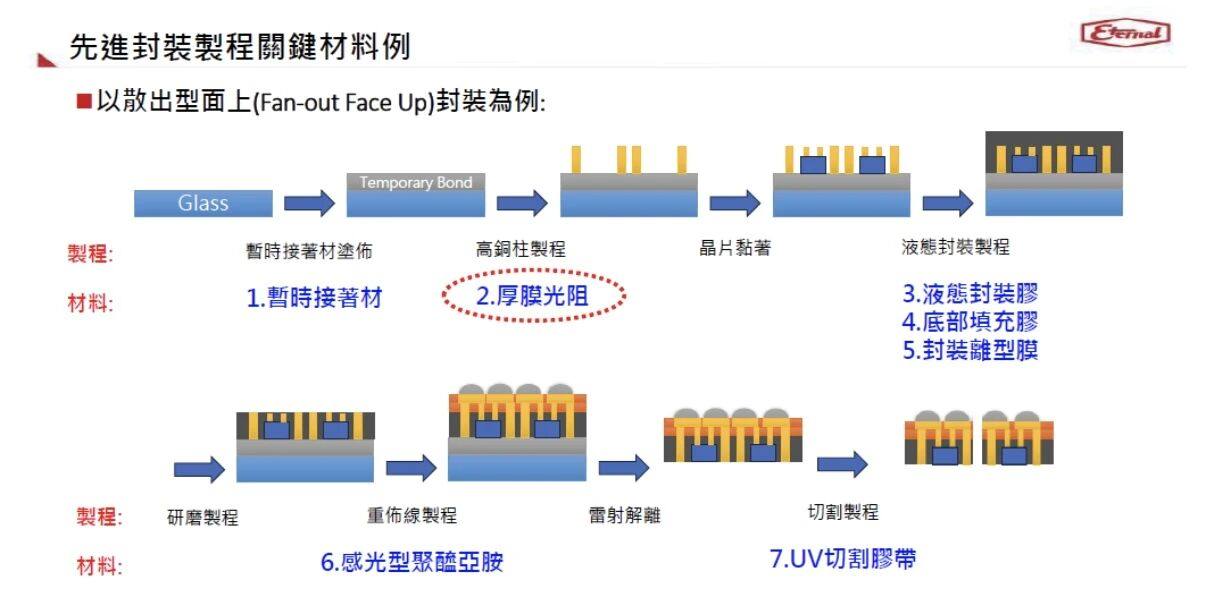

TGV工艺通过激光预处理、孔道蚀刻、表面改性及金属化等关键步骤,构建高精度电路结构。在表面改性环节,不同供应商提供了多样化解决方案:Atotech采用金属氧化物,Coring使用MnOx,Eternal Materials则应用聚酰亚胺等材料,共同保障了工艺精度与性能优化。

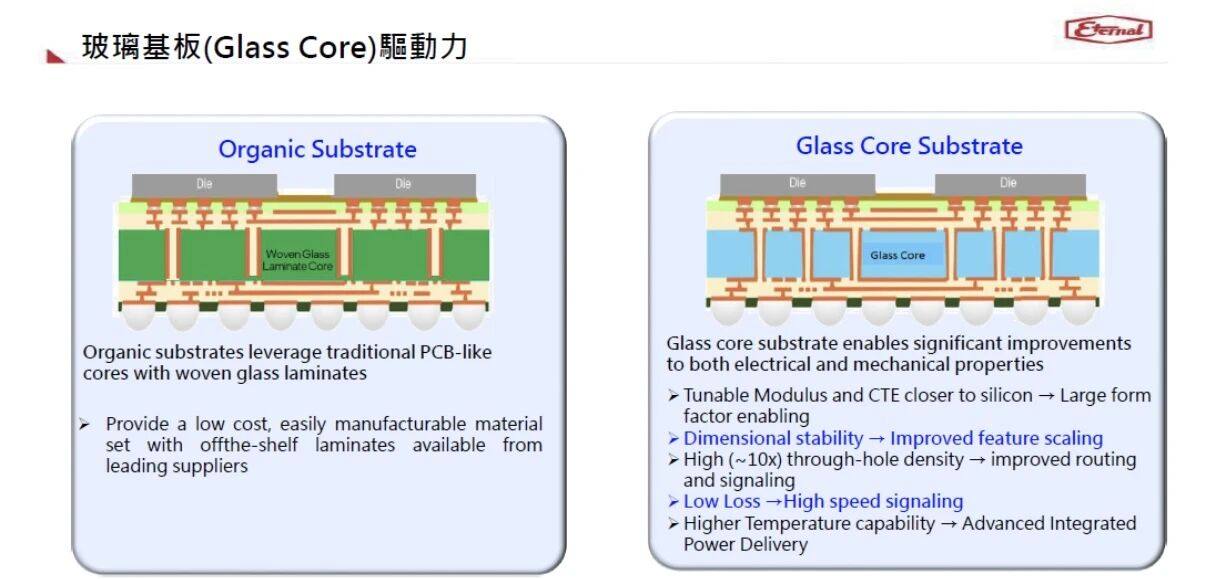

06 基板技术对比:玻璃基板展现性能优势 Glass Substrates Demonstrate Performance Advantages

在先进封装领域,有机基板与玻璃基板呈现出不同的技术特征:

有机基板:基于传统PCB材料,具备成本优势与成熟工艺,适合大规模生产;

玻璃基板:在尺寸稳定性、通孔密度、高频特性与耐温性能方面表现突出,更适合高密度集成与先进电源传输场景。

07 英特尔封装技术布局 Intel's Packaging Technology Portfolio

英特尔形成了覆盖多场景的先进封装组合:FCBGA/FCLGA面向大尺寸封装,EMIB提供高带宽互联,Foveros系列则专注于高密度互连与低阻抗特性。

其中,Foveros Direct通过微缩互连间距提升功率效率,玻璃基板与共封装光学技术则支持更高数据密度与传输速率。

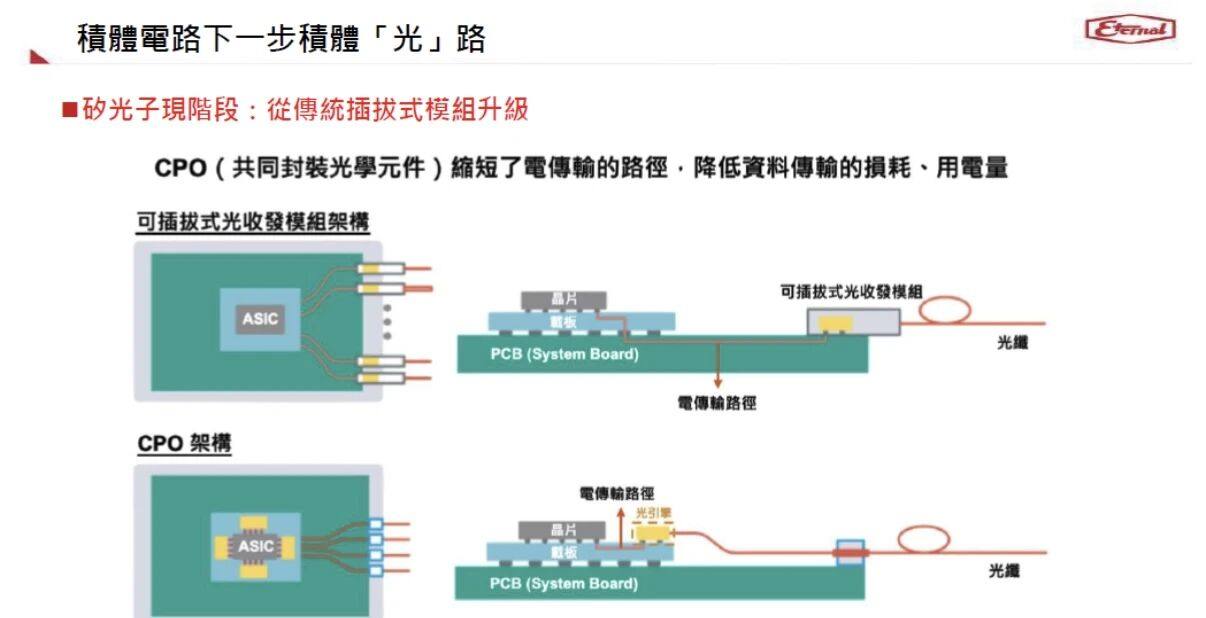

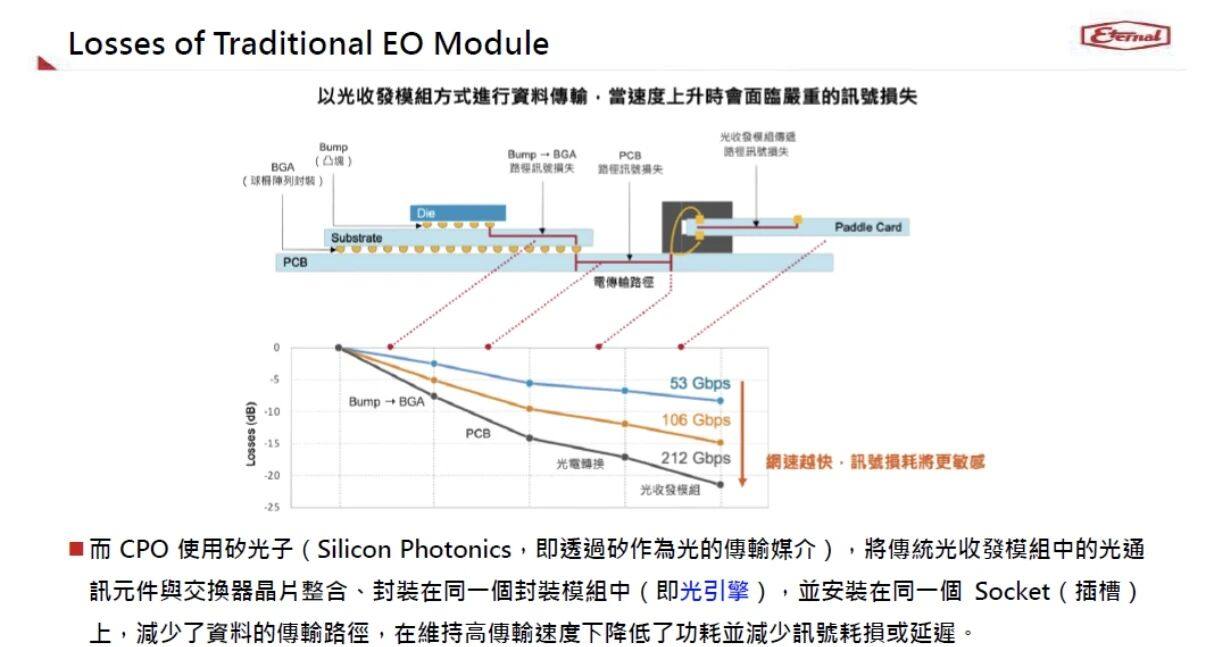

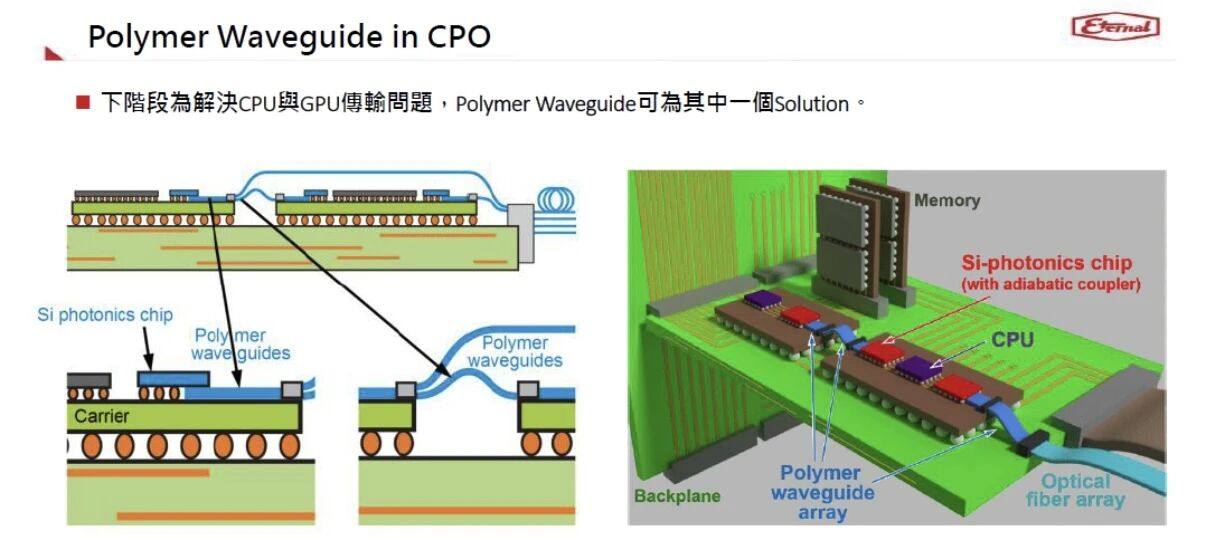

08 光传输技术演进:从可插拔到共封装 From Pluggable to Co-Packaged Optics

光通信技术正经历从传统可插拔模块向共封装光学(CPO)的架构转变:

可插拔光模块:存在传输损耗与功耗挑战;

CPO架构:将光引擎与交换机芯片共同集成,缩短电信号传输距离,显著提升能效与传输性能,为数据中心与高性能计算网络提供新选择。

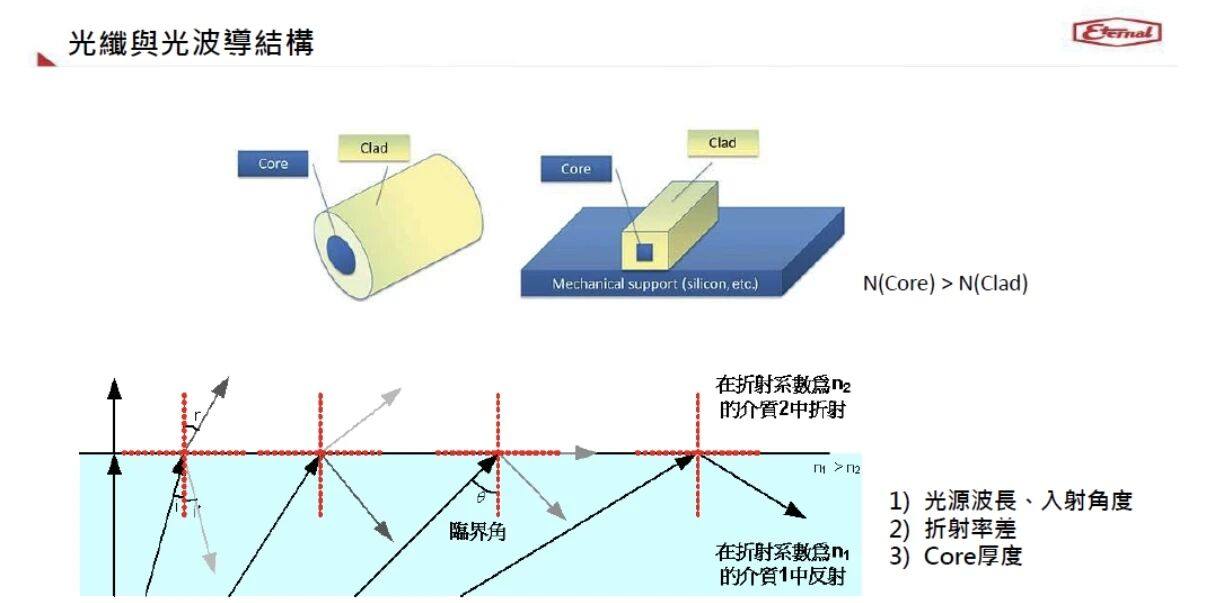

09 光传输基础:光纤与光波导结构 Optical Fiber and Waveguide Structures

光传输核心依赖两种结构:

光纤:由核心与包层构成,利用全反射原理实现远距离传输;

光波导:采用平面结构,通过折射率与入射角设计优化光路,适用于芯片级光互联场景。