近日,据《经济日报》报道,鸿海集团旗下的玻璃工厂正达在CoWoS先进封装玻璃基板领域成功攻坚,取得技术突破,预计将在明后年陆续开启该产品的交付工作;与此同时,全球玻璃基板领域的龙头企业康宁主动向正达寻求合作,未来或将推动正达业绩实现上扬。

据悉,正达营运结构正在质变中,以硬碟(HDD)玻璃碟盘与CoWoS双引擎驱动获利爆发。正达目前已切入半导体先进封装所需的CoWoS与CoAS玻璃基板领域,被康宁相中,并主动上门谈合作。

至于硬碟玻璃碟盘业务,由于AI伺服器对大容量储存的需求高张,推动硬碟技术朝向热辅助磁性录写(HAMR)发展,而HAMR技术的高温特性,使得耐高温的玻璃基板成为取代传统铝碟片的唯一选择。

目前硬碟玻璃碟盘市场由日商Hoya独占,硬碟大厂为分散供应链风险,已主动寻求与正达合作。正达挟其奈米等级的玻璃薄化与抛光技术切入此市场。此外,正达对该业务的产能预计2026年底月产能达100万片,并于2027年第4季达成最终目标500万片。

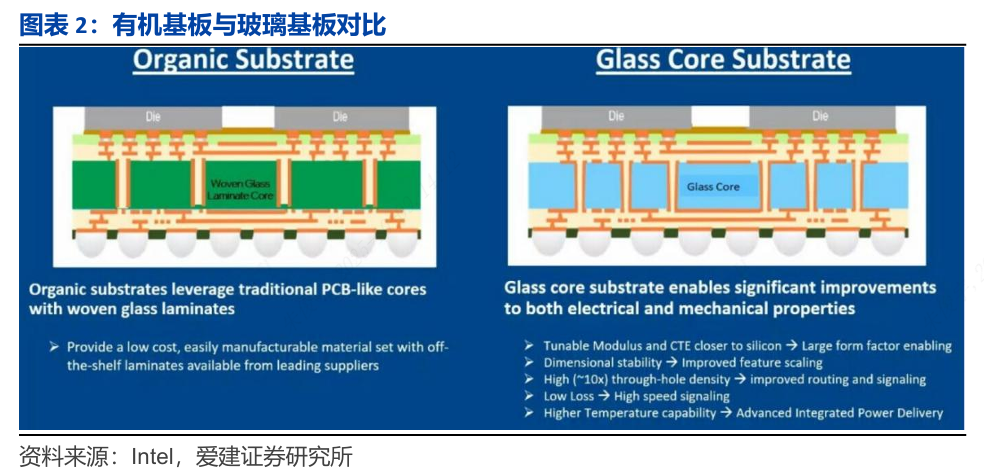

随着AI算力芯片向大尺寸、高集成度方向快速演进,传统封装基板的性能已逐渐逼近物理极限,难以满足新的技术需求。作为一种薄玻璃片,玻璃基板相较于传统有机基板优势明显。玻璃基板不仅具备更低的信号损耗、更高的尺寸稳定性与超低平坦度,而且拥有高密度通孔能力与更精细的线宽线距控制水平,同时还能承受更高温度。

玻璃基板凭借这些优势,已成为台积电、英特尔等行业巨头布局CoWoS、HBM等先进封装技术时的优选载体。在集成电路制造的半导体封装领域,尤其是在面对高连接密度、高电气性能的应用场景时,玻璃基板正逐步替代传统有机基板,有望成为支撑下一代先进封装发展的核心材料。

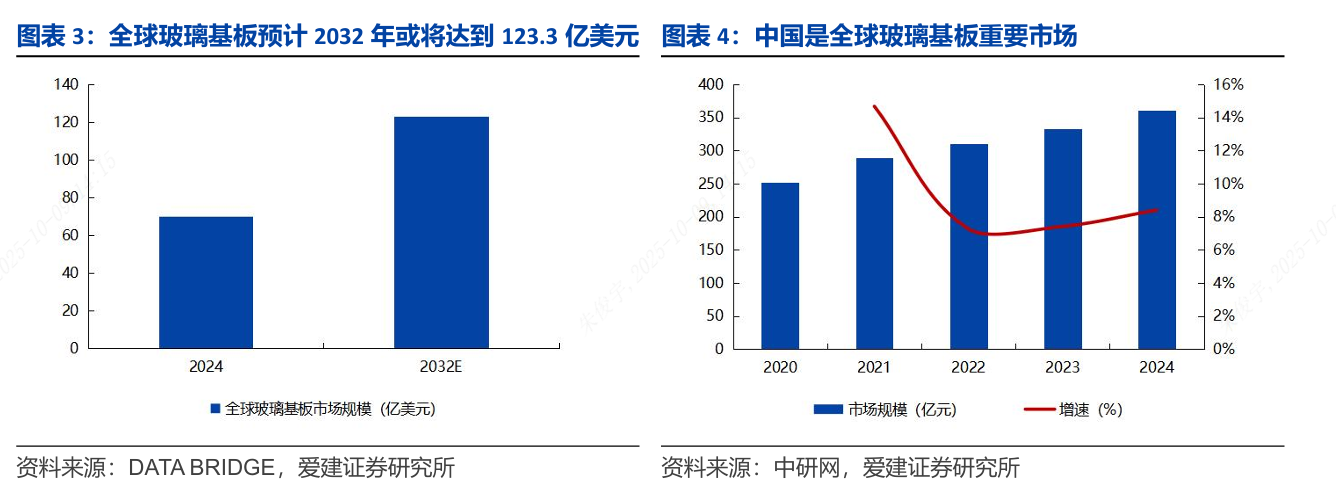

中国作为全球玻璃基板重要市场,市场规模整体呈现上升趋势。中研网数据显示,中国玻璃基板市场规模从2020年的252亿元增长至2024年的361亿元,复合增长率达9.4%。

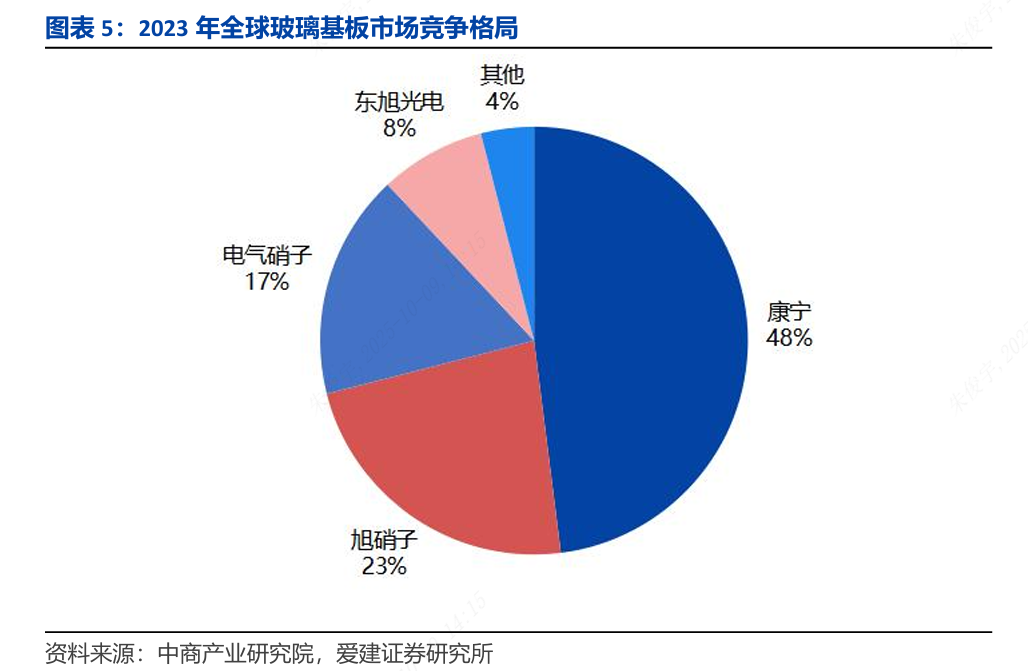

玻璃基板行业集中度较高,全球市场的核心厂商以美国康宁、日本旭硝子及日本电气硝子为主,头部三家企业(CR3)的市场占有率合计达88%。据中商产业研究院数据,2023年全球玻璃基板市场份额分布如下:康宁(48%)、旭硝子(23%)、电气硝子(17%)、东旭光电(8%)。

Omdia表示,2025年平板显示(FPD)玻璃基板市场预计将面临显著供应限制。包括康宁、AGC和NEG主要玻璃基板厂商,过去在激烈的价格竞争中,历来将扩张市场份额放在优先位置;然而过去几年,能源成本上升叠加玻璃基板价格持续下降,而玻璃基板生产本就是能源密集型过程,需将原材料加热至1000摄氏度以上高温熔化,且能源费用占总生产成本的50%以上,这直接导致企业利润严重受损,进而迫使这些企业将重心转向提高盈利能力,并进行了战略性生产调整。

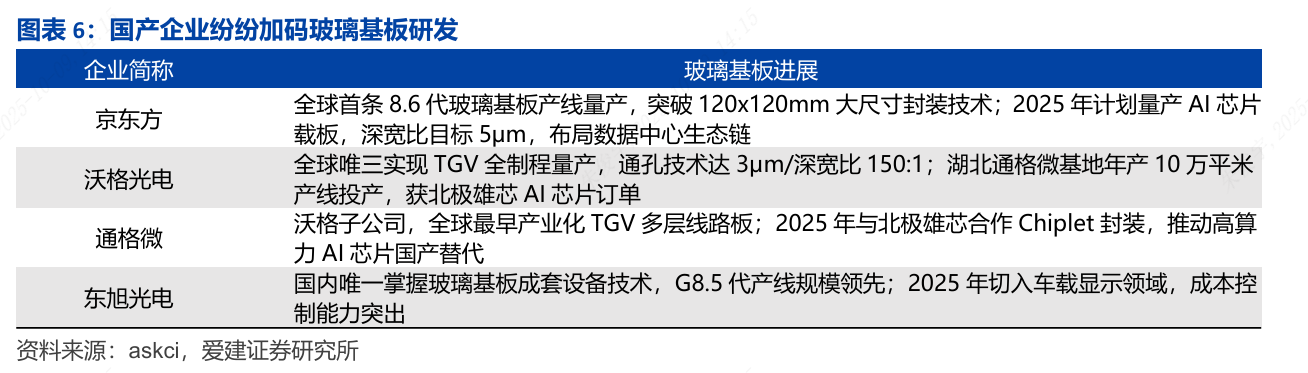

国内对玻璃基板的需求持续扩大,需求的复合增长率也持续提升。在此背景下,京东方、沃格光电等国产厂商若能依托技术架构创新、深耕细分应用场景,并聚焦核心环节攻坚,有望加速在国产玻璃基板领域实现突破,进一步缩小与国际巨头的差距。

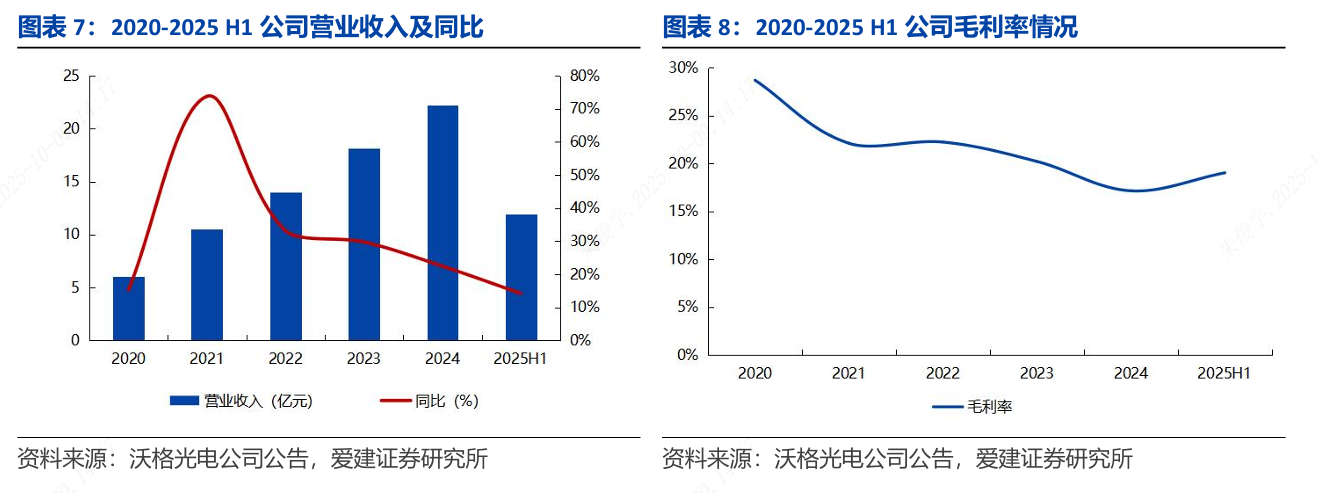

财务表现方面,公司营业收入从2020年的6.04亿元增长至2024年的22.21亿元,复合增长率达38.48%;同时,公司盈利稳定性突出,2020年至2025年上半年(2025H1),毛利率始终稳定在20%左右区间。

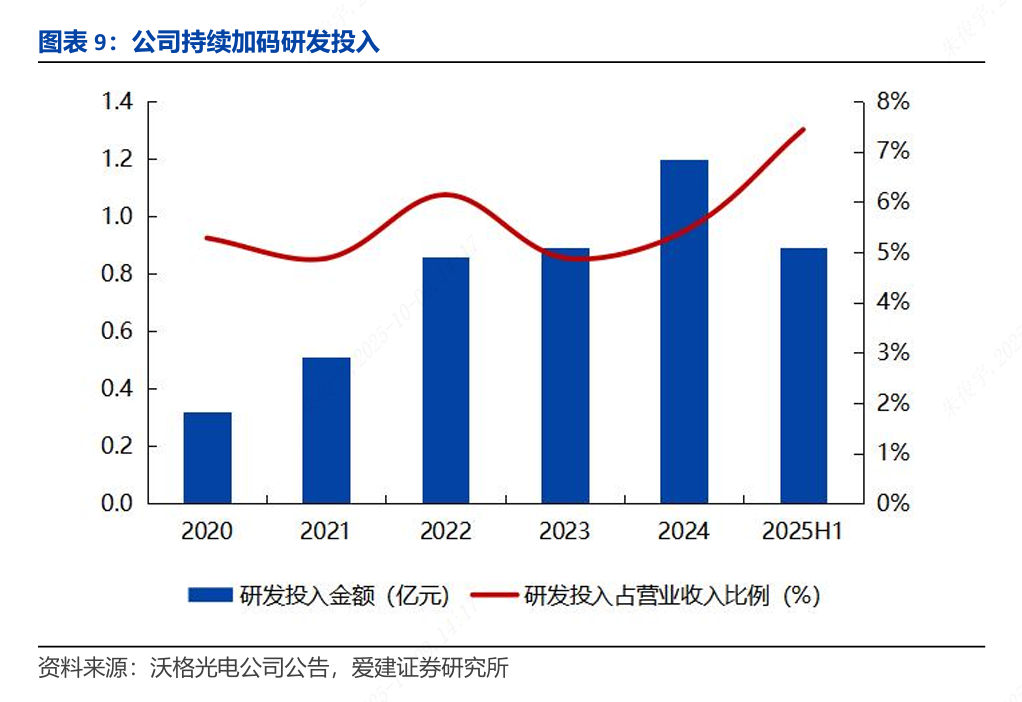

公司营收增长主要得益于:1)公司积极开展玻璃基板研发,凭借全球领先的TGV玻璃基板加工能力,已实现通孔孔径最小至3微米、深径比高达150:1,且支持四层线路堆叠;2)公司以市场为导向,拓展主营业务的广度与深度。一方面深化与国内外知名厂商的交流,其玻璃线路板在新型显示、CPO光模块等领域的应用获业内高度认可,另一方面积极参与重要行业展会,展出自研的TGV玻璃基半导体封装板、玻璃基多层线路板等产品,强化与国内外知名企业的沟通;3)公司坚持技术创新,通过持续研发投入支撑技术迭代。2023年、2024年研发投入分别达0.89亿元、1.20亿元,为产品升级与新品研发提供充分保障,持续提升产品竞争力。

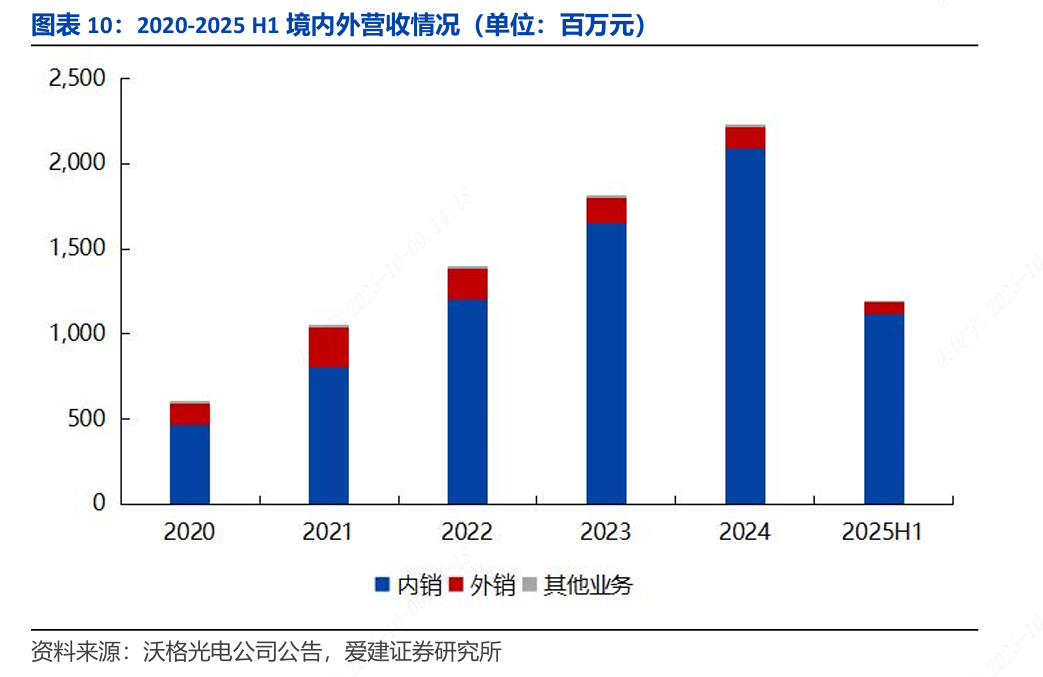

公司营业收入主要来自境内客户,2022-2024年境内营收占总营收比重维持在85%以上。公司境内营收从2022年的12.05亿元增长至2024年的20.90亿元,复合增长率达31.70%。伴随全球玻璃基板需求空间的扩大,我们认为:沃格光电有望凭借自身优势,持续抢占市场份额,进一步提升市场影响力。

包括但不仅限于以下议题

| 序号 | Topic |

|---|---|

| 1 | Challenges and solutions of TGV glass core technology |

| 2 | 玻璃基板先进封装技术发展与展望 |

| 3 | 三维封装硅通孔与玻璃通孔技术发展及应用 |

| 4 | 先进封装对玻璃基板基材的要求 |

| 5 | 无机玻璃材料的本构模型、破坏机理及其在工程中的应用 |

| 6 | 玻璃基互连技术助力先进封装产业升级 |

| 7 | 真空镀膜设备在玻璃基板生产加工中的关键作用 |

| 8 | 玻璃芯板及玻璃封装基板技术 |

| 9 | 玻璃通孔结构控制、电磁特性与应用 |

| 10 | 玻璃基板及先进封装技术研究与应用 |

| 11 | 如何打造产化的玻璃基板供应链 |

| 12 | 电镀设备在玻璃基板封装中的关键作用 |

| 13 | 玻璃基FCBGA封装基板 |

| 14 | Application of microscope in semiconductor advanced packaging defect detection |

| 15 | 激光系统应用于TGV制程发展 |

| 16 | Panel level laser induced etching & AOI |

| 17 | Laser-induced deep etching technology is used to realize the processing of glass substrates with integrated multi-functional structures |

| 18 | FLEE-TGV助力先进封装玻璃基板发展 |

| 19 | 在玻璃基板上开发湿化学铜金属化工艺 |

| 20 | 异构封装中金属化互联面临的挑战 |

| 21 | 电化学沉积法制备TGV-3D互连结构 |

| 22 | 高效RDL制造技术:赋能多种互联结构的面板级封装 |

| 23 | Difficulties in the production of TGV metal lines and their technical solutions |

| 24 | 玻璃基光子解键合技术 |

| 25 | 基板积层胶膜材料 |

| 26 | 面向先进封装的磨划解决方案 |

| 27 | Application of Multi-physics Simulation Technology in Glass-based Advanced Packaging |

| 28 | Integrated passive on glass substrate |

| 29 | Design, development and application of high-performance IPD based on TGV |

| 30 | 下一代ABF载板-玻璃基及其潜在的机遇与挑战 |

| 31 | 面板级键合技术在FOPLP中的应用 |

更多相关议题征集中,演讲及赞助请联系李小姐:18823755657(同微信)

报名方式一:扫码添加微信,咨询会议详情

李小姐:18823755657(同微信)

邮箱:lirongrong@aibang.com

注意:每位参会者均需要提供信息

方式二:长按二维码扫码在线登记报名

或者复制网址到浏览器后,微信注册报名

https://www.aibang360.com/m/100272

阅读原文,点击报名